直播电商行业异军突起,主持人、明星、企业家、作家等不同身份纷纷入局直播带货,虽然时有明星频频“翻车”,但观众对于明星直播甚至明星直播带货仍然抱有很高的期待。相对于普通素人或者主播而言,明星具有更高的知名度,同时越是有名、国民度越高的明星,其人设在观众心里越是清晰,与品牌产品的强强联手有利于观众更好地理解品牌价值、更快对品牌产生信任感。

数据显示,2020年中国受访直播电商用户中,更喜爱明星当主播的用户占比42.5%,更喜爱网红、商家当主播的用户占比分别为39.8%、38%,偏好由素人、专家作为主播的用户分别占比28.9%、21.4%,喜爱由导购员、创始人来当主播的用户相对较少,分别占比13.5%、12.8%。

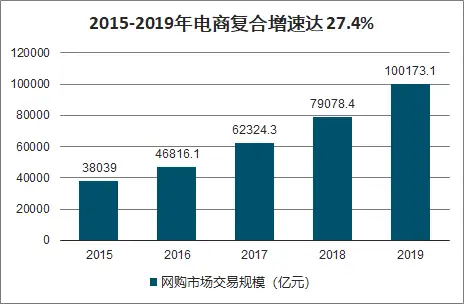

2015-2019年电商复合增速达 27.4%

数据来源:公开资料整理

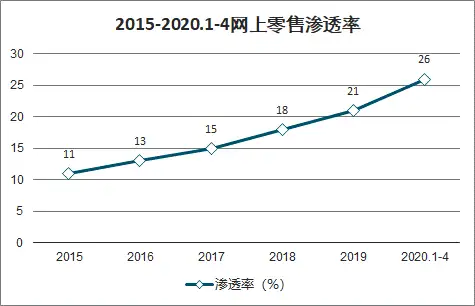

2015-2020.1-4网上零售渗透率

数据来源:公开资料整理

一、直播格局

2012 年-2018 年,以淘宝、京东、天猫为代表的电子商务平台陆续开发移动端 APP,流量从 PC 端迁移至移动端,被各种各样的 APP 分流。2018 年后,线上流量红利逐渐消失,直播 APP 变成人们沟通社交的主要平台,以抖音、快手、为代表的短视频及直播平台成为流量的主要来源。

伴随着4G的普及,互联网信息传递方式由图文转变为音视频,抖音、快手等短视频独角兽和斗鱼、虎牙等直播平台迎来爆发,在年轻群体和下沉市场收获大批活跃用户,成为新的流量池。凭借巨量的流量用户,品牌商纷纷将广告投放在各短视频直播平台 KOL 身上,行业资本纷纷向头部企业集中。

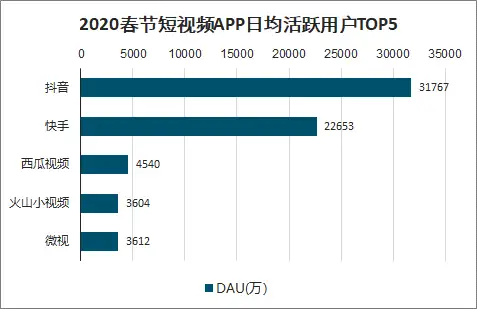

2020 春节短视频APP 日均活跃用户TOP5

数据来源:公开资料整理

直播、短视频带货成为视频新时代的电商重要商业模式,目前头部网红主导市场,凭借超级流量,网红直播兼具品宣、销售双重功能,但也存在费用高、留存低、复制难等瓶颈。后续,直播带货作为新流量时代的常规工具,将逐渐回归商品销售本质,随着行业的标准化,从网红带货到全民带货、从信任主播到信任商品,是未来的发展的主要方向。内容营销崛起的背景下,以抖音、快手、淘宝直播为代表的 APP 活跃用户快速增加,品牌方通过社媒引流至电商平台实现销售转化。但是头部网红KOL 目前处于流量垄断地位,费用率居高不下,品牌企业除品宣需求外,难以长期作为主打销售渠道合作。网红利用高流量资源尽可能多的寻找优质商品并提高折扣水平,这一过程过于依赖网红选品能力和消费者冲动购买心理需求,并不能长期减少信息不对称问题(反而容易加大)。随着新技术的普及、平台流量分发算法优化、高质量直播人才的培育,直播电商将逐渐从网红带货走向全民带货。

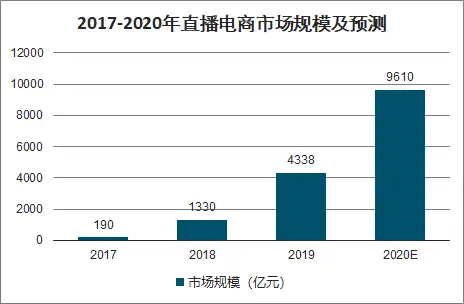

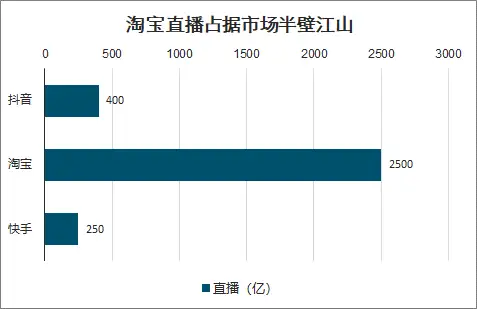

2019 年直播电商总规模预计将达4338亿,同比大幅增长 226%,直播电商占整个电商规模比重达到4.4%。2019年淘宝直播预估实现年GMV 2500亿,占比达58%,抖音直播估计GMV400亿,快手直播估计GMV350亿。预计2020年,直播电商行业将保持 100%+高增长,阿里剑指5000亿,抖音、快手均把 2020 年GMV目标上调至2000亿以上。巨头发力和新兴势力爆发,直播电商占线上销售的渗透率正加速提升。

2017-2020年直播电商市场规模及预测

数据来源:公开资料整理

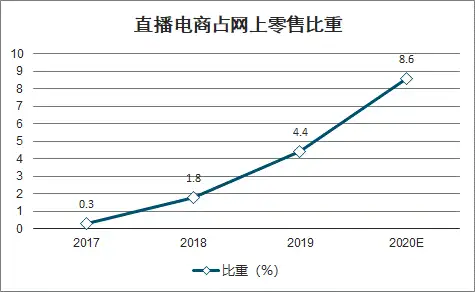

直播电商占网上零售比重

数据来源:公开资料整理

淘宝直播占据市场半壁江山

数据来源:公开资料整理

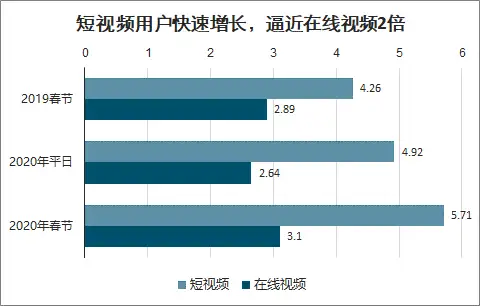

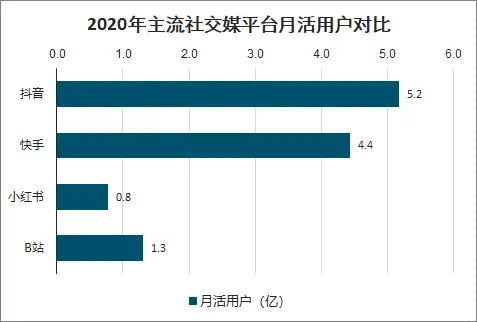

抖音和快手用户群体庞大,2020 年月活用户分别达 5.18 亿人和 4.43 亿人,小红书定位相对高端(一二线用户占比超70%),月活用户达 7700 万,B 站是针对“Z 世代”的文化社区,月活用户 1.3 亿。2019 年全年短视频增长一枝独秀,成为了活跃用户规模增速最快的细分领域之一,活跃用户规模逼近在线视频的 2 倍。尽管以 BAT为首的大批从业者鱼贯而入,但视频领域综合平台竞争 G2 格局已显现,抖音和快手霸主地位稳固。从用户年龄段分布看,各平台用户年轻化特征明显,30 岁以下用户占比均超过 65%。

短视频用户快速增长,逼近在线视频2倍

数据来源:公开资料整理

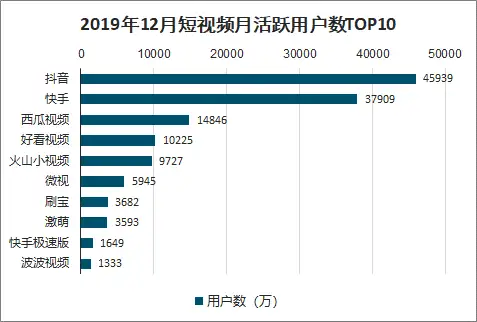

2019年12月短视频月活跃用户数TOP10

数据来源:公开资料整理

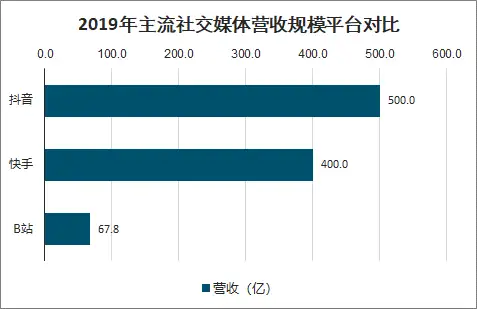

2019年主流社交媒体营收规模平台对比

数据来源:公开资料整理

2020年主流社交媒平台月活用户对比

数据来源:公开资料整理

从内容看,抖音和快手以短视频+直播为主,小红书以图文+短视频为主,B 站以视频+直播为主。从流量分发看,抖音以平台主导为主,快手、小红书、B 站以社交+兴趣为主,盈利模式包含广告、直播抽成、游戏、电商等。

伴随着内容型电商的兴起,以抖音、快手为代表的新型互联网APP 成为流量新聚集地,活跃用户数快速增长。在社交、短视频、搜索等领域的流量通过 KOL 引流的方式流入淘宝、京东、拼多多等电商平台,带来了增量流量。以拼多多为例,其利用微信好友拼团、砍价的社交方式,实现了营销的裂变,截止 2019 年底,获得 4.82 亿月活跃用户,同比增加 77%。

各种新兴媒体的崛起为消费者带来海量品牌信息,一段视频、一篇帖子随时随地可能触发消费。通过短视频直播引流至淘宝店铺带货的方式成为行业主流。在此背景下,如何与用户建立高频交互,通过多维内容形式触发用户的消费需求,成为品牌营销的关键。

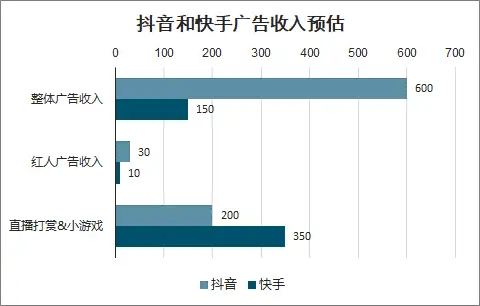

2019 年开始直播、短视频行业的广告投放占比大幅提升,持续抢占传统搜索引擎广告业务。2019 年短视频广告收入占线上广告收入比重达12.4%,比 2018 年大幅提高 8.6pct。短视频行业主要变现途径包括:电商带货、广告、直播打赏、游戏和知识付费。采用集权式分发模式的抖音对信息流分发拥有绝对掌控权,用户对广告的接受程度更高,因此抖音的整体广告收入占据主要位置,2019 年预计收入 600 亿元。快手则在直播变现上发展较为成熟, 2019 年直播打赏和小游戏的估计营收为 350亿元。

抖音和快手广告收入预估

数据来源:公开资料整理

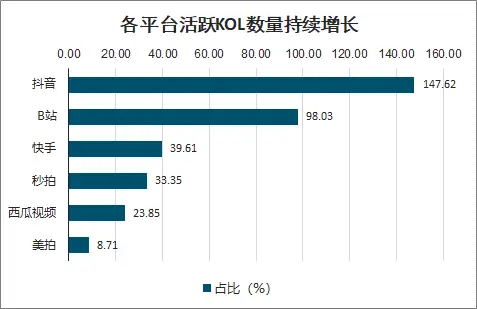

过去一年,多数平台活跃KOL 数量处于增长状态,抖音在一年时间里,粉丝量超过10 万的活跃创作者增长了1.47 倍;B 站粉丝量超0 万的UP 主实现近 100%的增长。从消费品类来看,美妆个护成为短视频投放最大的品类,其次为食品饮料和母婴用品。

各平台活跃KOL数量持续增长

数据来源:公开资料整理

商业化能力是创作者与平台形成强关系的纽带。平台为帮助创作者变现,不仅通过各类扶持政策给予补贴,更是通过整合各类商业资源,不断拓展商业化渠道,打通全流程商业链条,帮助创作者实现内容价值最大化。近两年,抖音和快手也围绕营销、电商、直播、游戏四大商业变现路径做出探索及努力。内容创作者变现方式分为两类,一是通过各平台的激励政策实现合作变现,二是通过广告、电商、内容付费等形式实现自主变现。平台的激励政策程度有限,创作者自主变现的比例逐步增加,2019 年今日头条创作者非平台激励收入占比由 2018 年的 30%上涨至 60%。

网络红人通过抖音和快手引流的平台包括淘宝、京东、拼多多、唯品会、有赞等主流电商平台,也可以直接在抖音小店和快手自营平台上完成转化。抖音和快手都支持淘宝和京东的引流,其余电商平台部分支持。

直播对于电商的功能将逐渐从网红引流变为新生态构建、新变现模式建立。

电商营销广告收入持续高增长

数据来源:公开资料整理

目前直播电商产业链中,主播 KOL 凭借自带流量优势,分佣比例较高,普遍采用服务费(坑位费)+抽佣方式获取收入,根据主播人气、品类、品牌不同,佣金率在 20-50%,坑位费单条或单次数万到数十万元不等。在叠加电商平台 10-30%的佣金率,对品牌主/商户而言,通过直播销售的费用率超过 50%是普遍现象,这一方面使得直播销售基本以高毛利率品类产品为主,另一方面,现阶段网红直播带货还兼具品宣功能,品牌主在渠道红利期愿意低价让利、甚至亏钱上直播。

淘宝直播一姐薇娅2019年带货GMV或超300亿元,快手辛有志团队2019年带货GMV 达 133亿元,各个平台头部网红光彩耀眼,在当前直播电商流量红利阶段,头部网红成为平台金字招牌,从流量分发到品牌资源均全力支持。但网红带货是高度专业化的工作,对 KOL 的专业知识有较高要求,在此基础上,具备独特个人魅力的主播通过不断地坚持和运气,才能成长为头部KOL。国内已形成全套的网红KOL孵化产业链,但是头部高流量KOL依然难以规模化培养。

各平台KOL呈现“二八分化”格局,以网红MCN如涵控股为例,FY3Q20 公司旗下15 位头肩部红人贡献了公司 90%的销售收入,剩余144 位腰部红人贡献了 10%的销售收入。一方面,拥有大量流量的头部KOL 选品严格,选品通过率仅 5%-10%,相应议价能力大幅提升;另一方面,头部 KOL 依靠自己的议价能力向品牌方获取极低的折扣,普遍实现全网最低价,通过大销量进一步强化自己能力。

品牌方以极低的利润甚至亏本选择网红带货,主要考虑一是品牌宣传、二是粉丝留存复购,但目前看两者取得的效果尚不能完全令品牌方满意。以网红为中心的直播带货模式,缺少可持续维系的模式,很多消费者看网红直播消费或是属于主播粉丝、冲动购买,或是为了抢到主播手里“全网最低价”的产品,看中的是低价,而一味的降价反而使得品牌形象和价值大打折扣,不利于品牌长远的发展。头部网红主播可作为新品宣发、爆款打造有利助推器,持续销售仍需回归商品本身。

当前直播电商模式主要瓶颈在于大量品牌对直播带货需求与网红主播流量加速集中,而 2020 年以来各大直播平台与地方政府对直播人才的培育愈发重视,伴随消费者对直播带货模式的习惯,平台流量分发机制的变化,中小网红和品牌自发直播有望逐渐上量。以淘宝直播为例,2019 年 177 位主播年度 GMV 破亿,2020 年目标为:打造 10 万个月收入过万的主播,为中小主播制定成长计划。直播、短视频作为电商在新时代的一种销售工具,将成为未来品牌营销标配,各大平台以网红实现引流后,随着商户、用户不断汇集,流量分发机制变化,全民直播、全商户视频营销将成为销售上量的主要推手。

二、趋势

1、美妆、食品、轻奢品类渗透率进一步

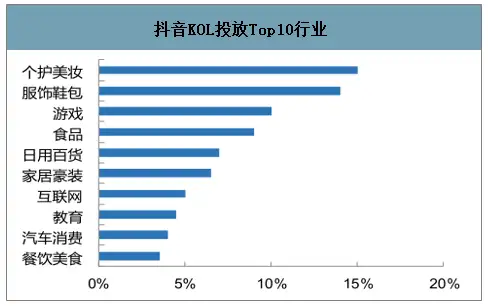

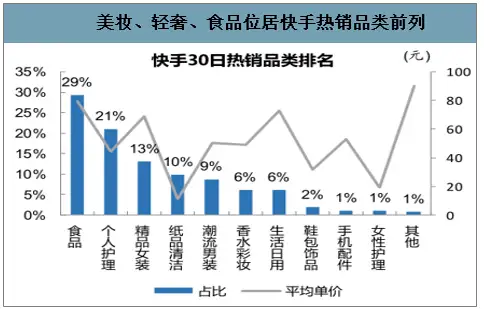

直播、短视频的强体验、强互动的的销售模式有利于美妆、食品、珠宝、轻奢等品类渗透率提升。美妆、食品和以服饰鞋包为代表的轻奢类商品具备互动性与效果可视性,借助直播、短视频的可视沟通模式,通过展示制作过程及使用效果,能更好的实现营销效果。据火星营销院,食品、轻奢类的服装、饰品、鞋包以及美妆个护均位居抖音和快手投放及销售品类的前列。

抖音KOL投放Top10行业

数据来源:公开资料整理

美妆、轻奢、食品位居快手热销品类前列

数据来源:公开资料整理

电商渠道2018 年以 27.4%的市场份额超越 KA 渠道成为第一大销售渠道,2013-2018 年复合增长率 25.6%,居各渠道之首。2020 年天猫美妆行业继续保持高增长,4 月增速再度上升至 38%,且国货品牌增速显著高于国际大牌。

随着零食产业的不断革新以及消费者的消费水平持续提升,零食已不再只是三餐之外的补充。消费者为零食赋予了更多的新含义和新角色。盲盒、IP 联名等新玩法走进零食品类,商家通过抖音、快手短视频的持续发酵,带动年轻群体的高度参与并完成转化复购。2020 年 4 月,随着疫情后消费习惯加深、物流恢复,休闲零食线上增速进一步上升至 53%。

休闲零食线上销售速增速 4月大幅上升

数据来源:公开资料整理

众多奢侈品品牌陆续布局线上,线上销售占比逐年增加。预测 2025 年将达到 25%,以珠宝、挂件配饰为代表的轻奢类小件饰品将迎来快速增长。天猫奢侈品频道 Luxury Pavilion 上线两年以来,获得越来越多的奢侈品品牌青睐,众多奢侈品品牌在该平台上获得飞速发展。

2、国货:新渠道红利

中国消费品市场处于结构性升级阶段,三四线及以下城市消费潜力,在抖音、快手、小红书对消费者的教育,叠加社交电商、微商、直播电商等渠道下沉相结合下,得到充分挖掘。同时,化妆品、零食等处于行业流量红利期,随着企业规模扩张,竞争力从:渠道、营销驱动逐渐过渡到产品驱动。而现阶段直播电商主要用户与国货品牌目标客群高度吻合(但国际大牌还难以下沉),结合网红带货兼具品宣+销售功能,对国货品牌爆款打造、产品力在消费者心中提升有着关键作用(但国际大牌目前对直播品宣需求小,因此不能接受低折扣和高费用率),这一点对于国货化妆品尤为重要,在直播+视频营销带动下,珀莱雅红宝石+双抗,丸美小红笔等产品力都有大幅提升,有可能成为新的大品类,国产化妆品产品力正在迅速提升。

直播用户城市级别占比

数据来源:公开资料整理

国货品牌2020年在直播带货方面加大力度,充分利用网红品宣+带货双重功能。统计上市美妆企业2020年4月1 日至5月7日参与薇娅和李佳琦直播的次数,其中上海家化共 9 次参与直播,其中玉泽品牌绑定淘宝头部主播进行强势宣传,效果极其显著,此外,珀莱雅、华熙生物、御家汇分别参与直播3次,丸美股份参与直播1次。

科技变革带动电商进入视频流量新时代,网红直播顺应时代风口率先爆发,未来将走向全民带货。美妆、食品、轻奢品类渗透率将进一步提升,对新变化适应较快的国货品牌将享受渠道红利,在复杂多变的环境下品牌对代运营服务的需求持续提高,阿里巴巴也积极布局把握电商新阶段的流量入口,强者恒强。